Bienes de interés cultural. Limitaciones objetivas al derecho de propiedad

En mi anterior artículo, Protección de bienes muebles o inmuebles de valor artístico, cultural o histórico, describí la Situación B, que me planteó mi cliente en el Despacho:

“Una de nuestros clientes descubrió, por casualidad, que tenía un cuadro de importante valor en su vivienda, heredado de su madre hacía años. La cuestión fue que vio en un museo de pintura española del S. XIX un cuadro cuyo estilo se asemejaba mucho al que ella tenía en su casa. Investigó y se dio cuenta, sin duda alguna por el tema y la composición, que ese cuadro podría ser de un determinado autor contemporáneo de Fortuny o Madrazo pero que su cuadro no formaba parte del inventario de la obra del autor. Era una obra desconocida por completo para el público. Ante este hallazgo y dada la confianza que tenía en nosotros para sus temas legales, nos planteó una serie de preguntas. ¿Podría vender libremente la obra en una casa de subastas o, antes que nada, debía avisar a las autoridades culturales para que incluyeran esa obra dentro del inventario de su autor? El poseer una obra pictórica así en su casa, ¿le hacía tener alguna responsabilidad en caso de robo que le obligara a aumentar las medidas de seguridad que ya tenía? Nuestro cliente tenía miedo que al declarar la posesión de tal obra e identificarse como su dueño, pudiera ser fruto de un robo en su domicilio”.

La cuestión que se nos plantea es doble y así hemos tenido que abordar su consulta que pasamos a relatar de forma breve.

La cliente ¿puede vender libremente la obra pictórica de estas características o, antes que nada, deben ser avisadas las autoridades culturales pertinentes para que sea incluida en el inventario del autor?

Vamos por partes. Nos encontramos ante una obra cuyo autor no ha sido determinado de forma oficial dado que es una “sospecha” de la cliente. Para poder dar un asesoramiento legal adecuado nuestro consejo es que, con carácter previo, se encargue a una empresa especializada analizar y determinar la autoría de la obra. Ellos son los que, en aplicación estricta de criterios profesionales desconocidos para el letrado que suscribe, podrán determinar si la obra pertenece sin género de dudas a un determinado autor.

Esa valoración profesional es imprescindible porque, de ella, se infieren las consecuencias jurídicas de los actos posteriores de su propietaria. Así, si la obra es de autor desconocido o no se puede atribuir con seguridad a un determinado autor, las limitaciones para su venta son inexistentes pues la obra no estará incluida dentro del REGISTRO DE BIENES DE INTERÉS CULTURAL (BIC).

Sin embargo, vamos a suponer que la intuición de la cliente es correcta, esto es, que la obra es de un autor prestigioso y que su obra era “desconocida” para los investigadores que no la habían incluido dentro del conjunto de su obra pictórica. Esta doble situación sería, sin duda, una cuestión interesante.

Las obras de arte incluidas dentro del BIC pueden ser consultadas por el público en general accediendo a la página correspondiente del Ministerio de Cultura y Deporte:

Consulta a la base de datos de bienes muebles

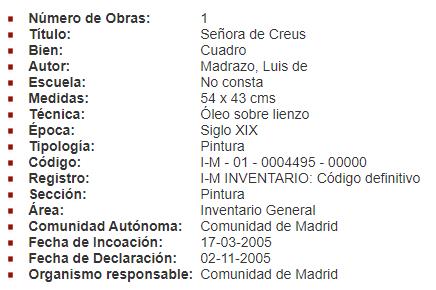

Aquí, cada obra de cada autor consta de una determinada ficha donde consta sus medidas, su técnica, su época, su código identificativo y la comunidad autónoma donde se encuentra localizada. Esto sería un ejemplo respecto de la obra de Luis de Madrazo “Señora de Creus”, del Museo del Prado:

Si una obra está incluida en el BIC, la Junta de Calificación, Valoración y Exportación de Bienes del Patrimonio Histórico Español (regulada en los arts. 7 a 9 del Reglamento de la Ley de Patrimonio Histórico Español, RPHE) es la encargada de autorizar la exportación de estos bienes fuera de España. Por tanto, su venta dentro del territorio español no estaría prohibida, sólo su venta a una entidad pública o persona con residencia fiscal fuera del territorio nacional.

Pero, ¿qué ocurre con la venta de una obra pictórica de un autor X que no está incluida en el BIC por no ser conocida hasta la fecha cuando todas las obras conocidas del autor X sí están incluidas en el BIC?

Pues sería de aplicación lo establecido en el párrafo anterior. Si la venta es dentro de España, no existiría ninguna limitación pero, si el propietario quisiera exportarla sabiendo que es de ese autor X (recordemos que ya existiría ese informe de autoría que lo habría confirmado), podría ser retenido en aduana y el Estado expropiar dicha obra, de conformidad con lo establecido en el art. 29.1 de la Ley de Patrimonio Histórico Español (LPHE). Citamos, como ejemplo de una actuación en este sentido, el caso de la exportación ilegal de la obra de Pablo Picasso “Cabeza de mujer joven” que fue una noticia publicada en prensa:

Es cierto que, en el caso de nuestra cliente, la obra aún no figuraría en el BIC pero su no inclusión deliberada por la propietaria aún sabiendo su autoría y su exportación fuera de España podría conllevar la aplicación del citado artículo 29.1 LPHE y acabar perdiendo su propiedad.

El hecho de ser propietaria de una obra pictórica de indudable valor artístico, ¿le obliga a tener unas determinadas medidas de seguridad y conservación en su casa? En realidad, ¿quién está facultado para valorar si las medidas actuales son suficientes o es necesario un incremento o mejora de las ya existentes?

Este es el punto donde nuestro consejo es claro para nuestra clienta: si el conjunto de la obra pictórica del autor han sido declarados como BIC, debe hacer las gestiones necesarias para su inclusión en este registro y obtener dicha calificación. Desde el punto de vista estrictamente egoísta, sin tener en cuenta criterios culturales, es lo mejor para ella.

En la incoación del expediente para la declaración de un bien determinado como BIC, las autoridades competentes estudiarán no sólo el bien en sí sino también la forma de conservación, mantenimiento y custodia de dicho bien por parte de su propietario. Por ello, si las medidas de seguridad existentes en la vivienda de la propietaria son insuficientes, deberán ser estas autoridades las que así lo determinen y no deberá quedar al albur de la opinión personal de la propietaria que puede equivocarse.

Así, su obligación de conservación, mantenimiento y custodia del art. 36.1 LPHE, se encuentra reforzado por el deber de la Administración de inspeccionar los BIC (art. 26.2 LPHE) valorando su adecuada conservación (art. 26.6 LPHE). En definitiva, que si la Administración no advierte a la propietaria de una insuficiente protección del BIC depositado en su vivienda, no le podrá sancionar por no haber hecho una adecuada conservación o custodia del mismo.

Pero, si las medidas de seguridad fueran insuficientes, ¿únicamente correspondería a la propietaria el desembolso de un incremento de las mismas? Desgraciadamente sí. El art. 36.1 LPHE es taxativo al respecto que los BIC “deben ser conservados, mantenidos y custodiados por sus propietarios”. Esta es la razón por la que los propietarios pueden valorar la venta de estos bienes antes que asumir el coste de su adecuada conservación y custodia, o, incluso, su entrega en pago de impuestos como recoge el LPHE (art. 62 a 66).

Puede interesarte: «Bienes incluidos en el inventario general del Patrimonio Histórico Español»

Luis Ester Casas

Abogado experto en Derecho Civil y Mercantil

12/12/2019