Las plataformas de crowdfunding o PFP. Régimen jurídico y aspectos generales

El crowdfunding podríamos definirlo como un sistema de financiación que permite la obtención de fondos económicos por medio de cauces alternativos al sistema tradicional, es decir, a los que ofrece la banca privada. Su auge en los últimos años viene justificado principalmente por la evolución en la tendencia del modelo de negocio, el aumento de demanda de financiación por parte de las PYMES y la innovación tecnológica.

Este sistema de financiación se articula a través de las llamadas Plataformas de Financiación Participativa (PFP) o Plataformas de crowdfunding, que actúan como intermediarias entre inversores y promotores, permitiendo a estos últimos recaudar los fondos necesarios para el desarrollo de sus proyectos a través del conocido como “crowdfunding de capital” (captación de valores o capital social, por ejemplo) o “crowdfunding de préstamo” (obtención de financiación retornable al tipo de interés pactado). Además de las anteriores, existen otras formas de financiación menos habituales como son el “crowdfunding de donación” y el “crowdfunding de recompensa”.

Al tratarse el crowdfunding de una actividad regulada (como toda actividad de captación de fondos reembolsables del público), el interesado en actuar como gestor de una PFP deberá solicitar previa autorización para poder prestar el servicio de financiación participativa. Dicha autorización corresponde otorgarla a la Comisión Nacional de Mercado de Valores (CNMV) quien cuenta con las competencias de autorización y registro además de con distintas potestades de supervisión, investigación, inspección y suspensión en caso de que existan sospechas fundadas de que se está incumpliendo con el régimen legal previsto.

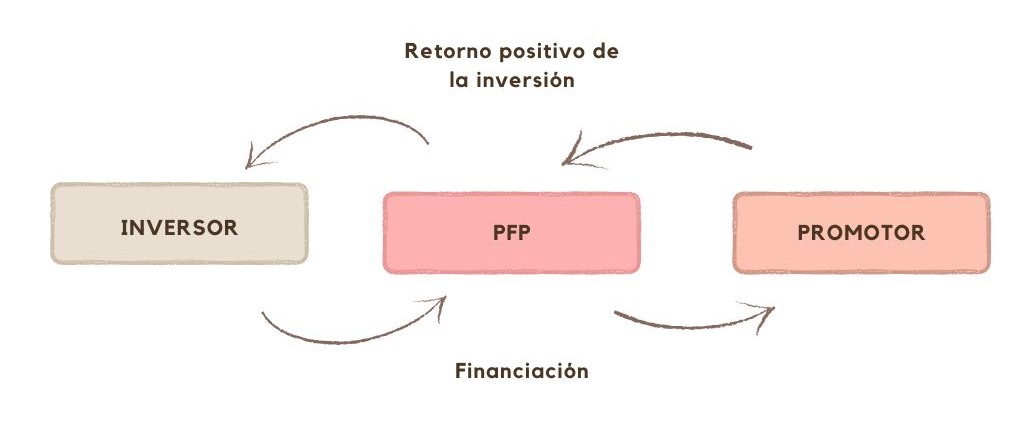

En definitiva, a efectos ilustrativos, la plataforma actúa de la siguiente manera:

Crowdfunding

De este modo, la PFP actúa como intermediaria entre los promotores de proyectos que precisan de financiación y no quieren (o pueden) acudir a los cauces tradicionales, y aquellas personas físicas o jurídicas interesadas en financiarlo, realizándose todo el proceso a través de medios electrónicos y soportes digitales.

La forma más habitual de retribución a las Plataformas de crowdfunding o PFP por su labor de intermediación es el establecimiento de comisiones sobre los fondos efectivamente captados para el proyecto y, en su caso, sobre el retorno positivo (beneficios) obtenido por los inversores, acompañando de este modo tanto al promotor como a los inversores en el riesgo y ventura del proyecto. Habitualmente, la comisión sobre los fondos captados oscila entre el 1% y el 2,5%, mientras que la comisión de intermediación en el caso de que se obtenga un retorno positivo suele fijarse en torno al 5% del beneficio obtenido, cantidad que retribuye la gestión de la inversión llevada a cabo por la plataforma.

Debemos destacar la consolidación que están teniendo en los últimos años las Plataformas de crowdfunding o PFP. Resulta un interesante modelo de negocio ya que además de posicionarse el gestor en un mercado creciente, abarca y cubre la demanda y necesidades de numerosas pequeñas y medianas empresas que recurren a un sistema de financiación alternativa debido al gran número de trabas con las que se encuentran cuando acuden a las entidades financieras. Además, la labor de control y supervisión que realiza la CNMV otorga seriedad y fiabilidad al mercado.

El sistema actual nos obliga a recapacitar acerca de los medios de financiación a los que acudir. Las entidades de crédito, se han convertido para las pequeñas y medianas empresas en auténticos dolores de cabeza en muchos casos, lo que ha llevado a que las mismas opten por otros métodos de financiación alternativos y que se adaptan más a sus necesidades, de ahí el éxito crowdfunding, que en la última década ha visto incrementada su demanda de manera considerable. De hecho, actualmente existen 27 plataformas de financiación participativa autorizadas por la CNMV, y la tendencia nos indica un aumento de las mismas en los próximos años.

De esta repentina y rápida evolución se ha hecho eco la Unión Europea, quien insiste en la necesidad de armonizar la regulación que sobre la materia existe en los distintos Estados Miembros, permitiendo con ello la consolidación del modelo de financiación en el ámbito comunitario sin que existan trabas a la existencia de un mercado global de PFP.

Consecuencia de lo anterior el pasado 29 de septiembre de 2022 fue publicada en el Boletín Oficial del Estado la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas (más conocida como Ley Crea y Crece), que deroga todo el contenido del Título V de la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial donde hasta la fecha se regulaba el régimen de las Plataformas de crowdfunding o PFP para sustituirlo por una nueva normativa adaptada al reciente Reglamento (UE) 2020/1503 del Parlamento Europeo y del Consejo, relativo a los proveedores europeos de servicios de financiación participativa para empresas, y por el que se modifican el Reglamento (UE) 2017/1129 y la Directiva (UE) 2019/1937, que establece un régimen jurídico completo y exhaustivo de las PFP que habrá de imperar en toda la Unión Europea.

Deja tu comentario