En anteriores artículos, como en el de Acuerdos de Joint Venture, identificamos la fusión de empresas como una operación de crecimiento empresarial en la que dos o más sociedades mercantiles inscritas se integran en una única sociedad mediante la transmisión en bloque de sus patrimonios y la atribución a los socios de las sociedades que se extinguen de acciones, participaciones o cuotas de la sociedad resultante, que puede ser de nueva creación o una de las sociedades que se fusionan.

Clases de fusiones de empresas

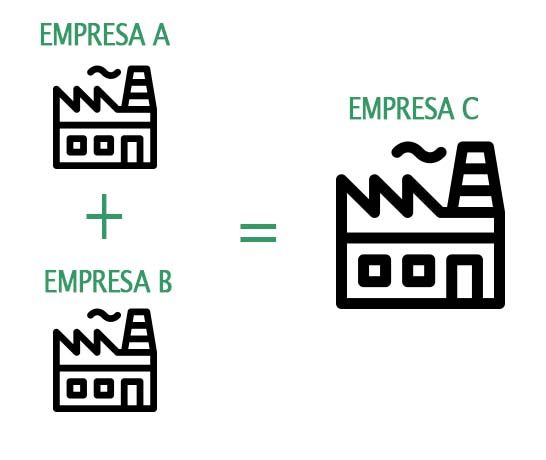

Pura o por integración: Resulta una sociedad de nueva creación

La fusión en una nueva sociedad implicará la extinción de cada una de las sociedades que se fusionan y la transmisión en bloque de los respectivos patrimonios sociales a la nueva entidad, que adquirirá por sucesión universal los derechos y obligaciones de aquéllas.

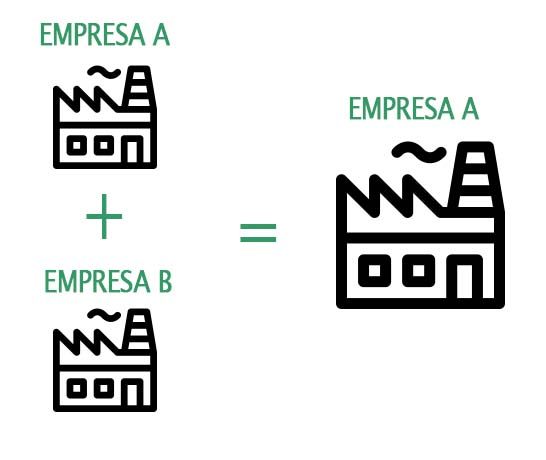

Fusión de empresa por absorción: Sobrevive una de las empresas que absorbe al resto

Si la fusión hubiese de resultar de la absorción de una o más sociedades por otra ya existente, ésta adquirirá por sucesión universal los patrimonios de las sociedades absorbidas, que se extinguirán, aumentando, en su caso, el capital social de la sociedad absorbente en la cuantía que proceda.

¿Qué ocurre con las participaciones de las sociedades extinguidas con motivo de la fusión entre empresas?

Los socios de las sociedades extinguidas se integrarán en la sociedad resultante de la fusión, recibiendo un número de acciones o participaciones, o una cuota, en proporción a su respectiva participación en aquellas sociedades.

El tipo de canje de las acciones, participaciones o cuotas de las sociedades que participan en la fusión debe establecerse sobre la base del valor real de su patrimonio.

En ocasiones, para ajustar el tipo de canje, los socios podrán recibir, además, una compensación en dinero que no exceda del diez por ciento del valor nominal de las acciones, de las participaciones o del valor contable de las cuotas atribuidas.

El régimen jurídico aplicable a las fusiones de sociedades mercantiles viene recogido en la Ley 3/2009, de 3 de abril, sobre modificaciones estructurales de las sociedades mercantiles (LME). No obstante, deberá tenerse en cuenta la normativa sectorial o la normativa personal en caso de fusiones de empresas de distinta nacionalidad.

El procedimiento de Fusión está dividido en diferentes fases

Elaboración del Proyecto Común de Fusión

La elaboración y suscripción de un Proyecto Común de Fusión (PCF) por parte de los órganos de administración de las sociedades que vayan a intervenir en la operación es absolutamente imprescindible para la ejecución de la fusión.

El contenido mínimo que debe recoger el PCF viene regulado en el art. 31 LME que, entre otras, estipula las siguientes menciones: La denominación social de la sociedad resultante, el tipo social y el domicilio de las sociedades que se fusionan y de la sociedad resultante de la fusión, el tipo de canje aplicable o la compensación complementaria, derechos y estatutos de la sociedad resultante, fecha de efectos de la fusión, etc.

Una vez elaborado y suscrito, los administradores sociales deberán cumplir con los requisitos de publicidad del PCF (inserción del proyecto de fusión en la página web de las sociedades participantes o en su defecto, depósito en RM y publicidad BORME) de manera que tengan acceso al proyecto todos los socios que hayan de resolver sobre la fusión en Junta de socios. En caso contrario dicha Junta no podrá ser convocada.

Igualmente, en relación con el proyecto de fusión se elaboran los siguientes informes:

Informe de los administradores

Los administradores de cada una de las sociedades que participan en la fusión elaborarán un informe explicando y justificando detalladamente el proyecto común de fusión en sus aspectos jurídicos y económicos, con especial referencia al tipo de canje de las acciones, participaciones o cuotas y a las especiales dificultades de valoración que pudieran existir, así como las implicaciones de la fusión para los socios, los acreedores y los trabajadores.

Más información sobre nuestro departamento especializado en Compraventa de Empresas

El informe de los expertos (imprescindible en caso de sociedades anónimas o comanditarias)

Los administradores de cada una de las sociedades que se fusionan deberán solicitar del registrador mercantil correspondiente el nombramiento de uno o varios expertos independientes, para que, por separado, emitan informe sobre el proyecto común de fusión.

No obstante lo anterior, los administradores de todas las sociedades que se fusionan a que se refiere el apartado anterior podrán pedir al registrador mercantil que designe uno o varios expertos para la elaboración de un único informe.

Otro documento que debe elaborarse antes de someter el PCF a aprobación por parte de los socios de las diferentes sociedades implicadas es el Balance de Fusión que tiene un propósito informativo a los socios y cuyo contenido y requisitos viene regulado en el art. 36 LME

Aprobación de la Fusión

La fusión deberá ser aprobada en Junta de socios por los socios integrantes de las sociedades mercantiles participantes -que contarán con toda la información y documentación recogida en el proyecto de fusión, los informes y el balance- en un plazo máximo de 6 meses desde la aprobación del PCF.

El acuerdo de fusión exigirá el consentimiento de todos los socios que, en virtud de la fusión, pasen a responder ilimitadamente de las deudas sociales, así como el de los socios de las sociedades que se extingan que hayan de asumir obligaciones personales en la sociedad resultante de la fusión.

También será necesario el consentimiento individual de los titulares de derechos especiales distintos de las acciones o participaciones cuando no disfruten, en la sociedad resultante de la fusión, de derechos equivalentes a los que les correspondían en la sociedad extinguida.

El acuerdo de fusión podrá adoptarse mediante procedimiento abreviado (sin necesidad de publicar o depositar previamente los documentos exigidos por la ley y sin informe de los administradores sobre el proyecto de fusión) cuando se acuerde, en cada una de las sociedades que participan en la fusión, en junta universal y por unanimidad de todos los socios con derecho de voto.

Formalización e inscripción de la Fusión

Las sociedades que se fusionan elevarán el acuerdo de fusión adoptado a escritura pública, a la cual se incorporará el balance de fusión.

La eficacia de la fusión se producirá con la inscripción de la nueva sociedad o, en su caso, con la inscripción de la absorción en el Registro Mercantil competente.

Una vez inscrita la fusión se cancelarán los asientos registrales de las sociedades extinguidas.

07/06/2017